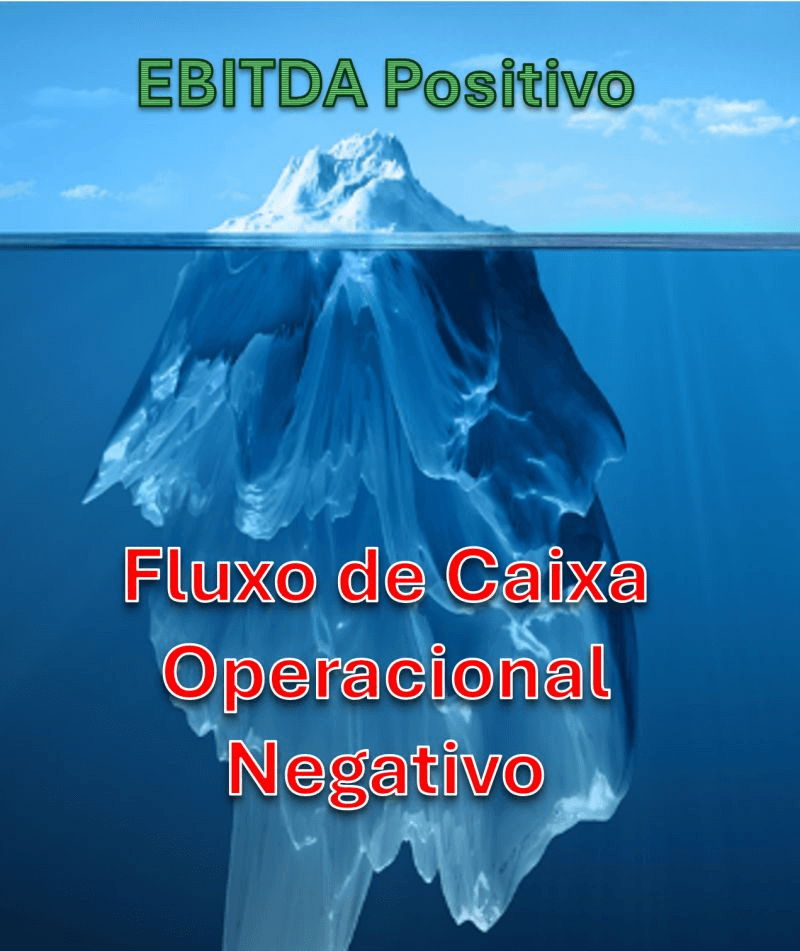

O mercado insiste em tratar o EBITDA como sinônimo da real geração de caixa. Instituições financeiras o utilizam como referência para liberar empréstimos. Com isso, muitas empresas passam a adotar essa métrica como se fosse ferramenta legítima e eficiente para a gestão financeira do caixa.

A realidade, no entanto, é bem diferente. Entre 2020 e 2024, nas empresas do IGC que não conseguiram gerar caixa sequer para pagar o endividamento de curto prazo, o EBITDA foi, em média, 54% superior ao valor do Fluxo de Caixa Operacional.

Esse abismo evidencia o problema: o EBITDA cria a ilusão de bons resultados, mas, na prática, essas empresas não conseguem honrar seus compromissos financeiros. Não por acaso, muitas recorreram a sucessivos refinanciamentos e hoje convivem com um risco crescente de destruição de valor.

O EBITDA pode servir para apresentações institucionais, mas não serve para a gestão financeira. O que sustenta os investimentos e o controle das dívidas é o caixa gerado na operação, ou seja, o Fluxo de Caixa Operacional.

A representatividade do EBITDA é apenas aparente e chamativa. Na realidade, o Fluxo de Caixa Operacional é o que realmente fornece a correta informação para tomada de decisão.

Veja a integra do artigo em: https://oscarmalvessi.com.br/fco_gestao_revistari/