Observa-se que o valor dos anos anteriores de -R$ 21,5 bilhões (explicado no item 3.9 da tabela 3), representa um valor superior a soma dos dois anos explicados, não sendo possível inferir quantos anos de prejuízo esse valor representa. Ainda corresponde a 3,2x o valor do Patrimônio Líquido de 31/12/2020. Com esses fatos explicados, a Americanas apresentou em 31/12/2022 um significativo prejuízo de -R$ 42,2 bilhões.

Para o correto entendimento dos números divulgados referentes ao exercício de 2021, vale lembrar que, em junho de 2021, ocorreu a combinação de LASA com a B2W. Os resultados de LASA acumulados até então foram incorporados ao balanço da B2W que se tornou a Americanas S.A. A partir de julho de 2021, as demonstrações financeiras (DFs) da Americanas S.A. passaram a refletir ambas as operações combinadas. Logo, o resultado apresentado nas DFs de 2021, representam os 12 meses da B2W e os 6 meses da LASA, portanto, não sendo inteiramente comparáveis com os resultados de 2022.

A Americanas também esclareceu os 5 pontos que explicam como a fraude era constituída:

- Contratos de VPC (verbas de propaganda cooperada) fictícios eram lançados como redutores de custo de mercadoria vendida, melhorando artificialmente o resultado operacional. A contrapartida era um lançamento redutor da conta de fornecedores;

- Operações financeiras de risco sacado eram contratadas para sanar a necessidade de caixa da Companhia e eram indevidamente lançadas na conta de fornecedores, neutralizando o lançamento de VPCs nessa mesma conta;

- Os encargos financeiros das operações de risco sacado (e capital de giro) eram também indevidamente lançados na conta de fornecedores, não transitando em contas de resultado e majorando o resultado da Companhia;

- Um grande volume de outras despesas diversas (como folha de pagamento e fretes) era indevidamente capitalizado;

- Operações financeiras de capital de giro de curtíssimo prazo, realizadas para apresentar uma posição irreal de caixa ao final dos trimestres, eram indevidamente lançadas na conta de fornecedores e neutralizadas com o lançamento de VPCs fictícios.

Em 27 de novembro de 2023, a Americanas anunciou um acordo com credores para dar início a um plano de capitalização de R$ 24 bilhões, dentro de seu processo de Recuperação Judicial.

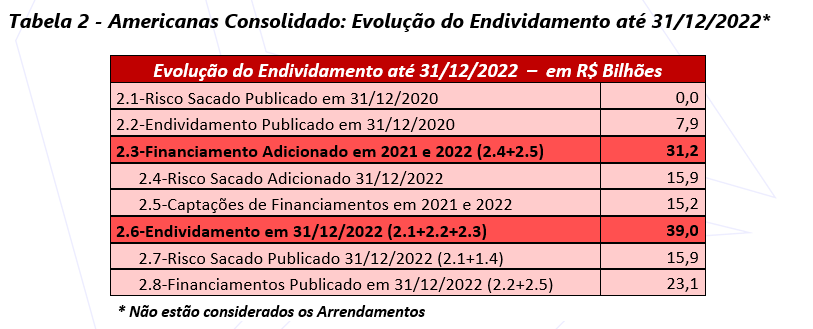

Na tabela 2 demonstra-se a evolução do endividamento iniciando em 31/12/2020 até 31/12/2022. O destaque é para os ajustes nos valores do risco sacado, publicados a partir das informações destacadas nas DFs de 01/01/2021 com o valor de R$ 6,9 bilhões. É importante enfatizar que, o valor do risco sacado é a principal conta de endividamento da empresa relacionada à fraude.

O endividamento da empresa em 31/12/2020, antes dos ajustes, era de R$ 7,9 bilhões. Com os ajustes realizados pela inclusão dos valores da fraude contábil, foram adicionados, com o título de risco sacado, ao longo de 2021 e 2022, R$ 15,9 bilhões, valores antes ocultos nas DFs da Americanas. Observa-se que, nesse mesmo período, a empresa aumentou o endividamento, captando financiamentos de R$ 15,2 bilhões. Feitos esses lançamentos e após os ajustes, em 31/12/2022, o valor do endividamento total da Americanas S.A. alcançou ao expressivo valor de R$ 39 bilhões. Esse valor é representado por R$ 15,9 bilhões em risco sacado e R$ 23,1 bilhões em empréstimos e financiamentos.

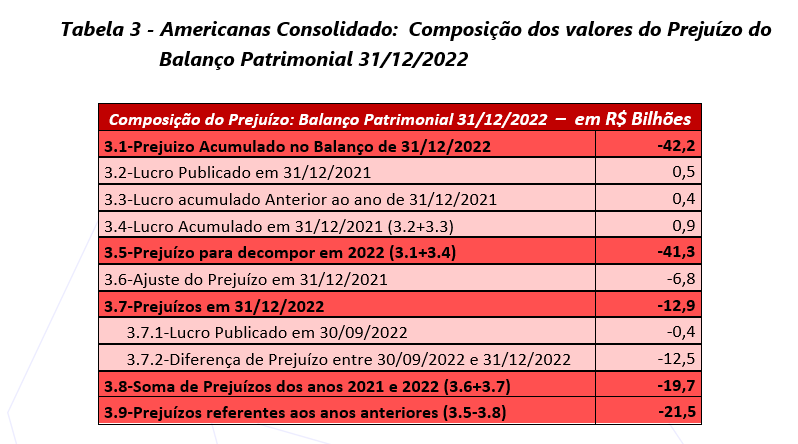

Na tabela 3 evidencia-se a composição do prejuízo apresentado no Balanço Patrimonial em 31/12/2022. O destaque é para o expressivo valor dos prejuízos acumulados e o relevante impacto do valor dos ajustes efetuados, incluindo aqueles relacionados a fraude.

As Americanas demonstravam, em 31/12/2021, antes dos ajustes, o valor de R$ 0,5 bilhão registrados em lucros no exercício e o valor de R$ 0,9 bilhão de lucro acumulado até então.

Destaca-se, a seguir, a sequência dos ajustes identificados, oriundos das inconsistências dos registros contábeis, valores expressivos representados pela fraude contábil, como:

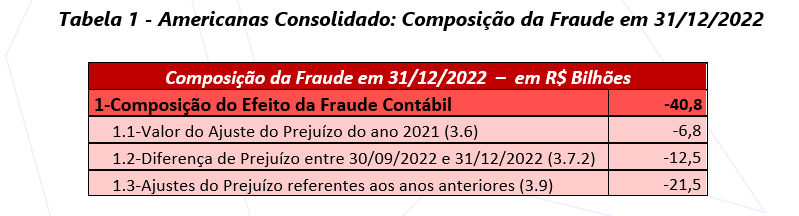

- Em 2021, o lucro contábil na Demonstração de Resultados era de R$ 0,5 bilhões. Ele recebe os ajustes das inconsistências dos registros contábeis de -R$ 6,8 bilhões, representando um prejuízo ajustado em 31/12/2021 de -R$ 6,3 bilhões;

- Em 2022, a empresa divulgou prejuízo de -R$ 12,9 bilhões. Comparado esse valor ao prejuízo anterior publicado em 30/09/2022 de -R$ 0,4 bilhões, houve um expressivo acréscimo referentes aos ajustes da fraude de -R$ 12,5 bilhões;

- Dessa maneira, em 31/12/2022, o prejuízo acumulado da Americanas passou a ser de -R$ 42,2 bilhões;

- Os ajustes dos anos de 2021 e 2022 somados representam -R$ 19,7 bilhões;

- A diferença entre -R$ 19,7 explicados acima e -R$ 42,2, representa o valor do prejuízo ajustado pela Americanas referentes aos períodos antes do ano de 2021, em um valor de -R$ 21,6 bilhões;

- Assim, somando os valores dos 3 ajustes (-R$ 6,8, -R$ 12,5 e -R$ 21,5 bilhões) chega-se à totalização do valor da composição do efeito da fraude de -R$ 40,8 bilhões, como demonstrado na tabela 1.

O expressivo valor dos ajustes da fraude revela uma situação financeira desfavorável para empresa, dado ao expressivo incremento no endividamento e do significativo impacto negativo dos resultados expresso no patrimônio líquido.

Portanto, a destruição de valor aos acionistas e stakeholders causada pelos gestores da empresa é expressivamente superior ao valor comunicado em janeiro de 2023. Os resultados demonstrados nas DFs publicadas em 16 de novembro de 2023 expressam a magnitude financeira negativa dos valores declarados pela fraude instaurada na Americanas, detonando seu valor de mercado e dificultando sobremaneira a perspectiva de recuperação futura da empresa.