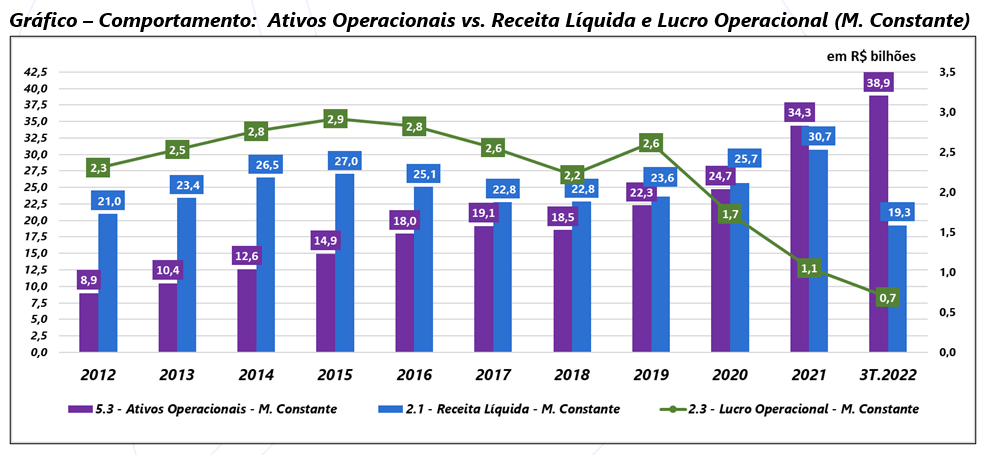

O gráfico demonstra investimentos relevantes nos ativos operacionais, apresentando um aumento significativo de 284% (2012-2021) em moeda constante. Constata-se que não houve crescimento proporcional na receita líquida, que cresceu apenas 22%, nem no lucro operacional, que registrou uma diminuição de 54% nesse período. Esses fatores indicam uma perda significativa na eficiência das operações da empresa, mesmo considerando as importantes aquisições realizadas nesse período.

A tabela A apresenta o comportamento histórico em moeda nominal das contas de ativos, bem como uma comparação da evolução da receita líquida e do lucro operacional de 2012 até o 3º trimestre de 2022.

Verifica-se que o capital de giro operacional líquido (4.1) apresentou oscilações, com crescimento acentuado em 2021, atingindo o valor de R$ 3.518. O ativo fixo aumentou consistentemente ao longo dos anos, passando de R$ 3.671 em 2012 para R$ 22.024 em 2021, impulsionado por 26 operações de fusão e aquisição (M&A).

No entanto, a receita líquida (1.1) não acompanhou o mesmo ritmo de crescimento e o lucro operacional (1.3) apresentou um discreto crescimento até 2016, seguido por flutuações e uma queda importante em 2021. Esses indicadores demonstram uma falta de eficiência da empresa na utilização dos ativos adquiridos.

Quanto aos ativos operacionais (4.3), também apresentaram crescimento geral, acompanhando a tendência de ambos os componentes. O valor subiu de R$ 4.490 em 2012 para R$ 25.254 em 2021.

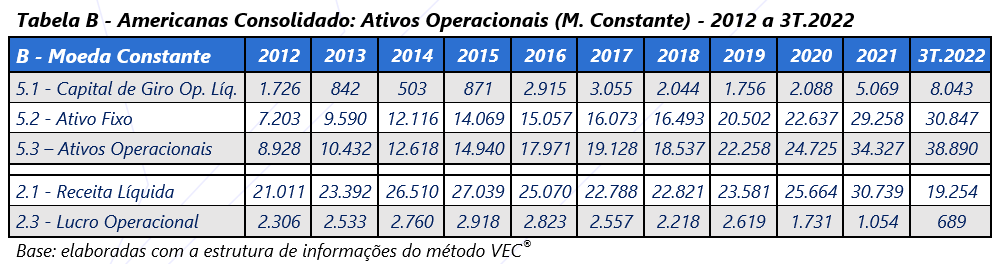

Na tabela B, é possível observar em moeda constante, o comportamento das mesmas contas anteriores. O objetivo é proporcionar uma visão mais precisa e adequada das informações em moeda de um mesmo poder aquisitivo, ou seja, considerando o impacto da inflação na análise.

A principal diferença em moeda constante é percebida na evolução nos valores do ativo fixo (5.2), ele evolui de R4 7.203 para R$ 29.258 em 2021. No conjunto, os ativos operacionais (5.3) cresceram todos os anos, acumulando 284% em 2012-2021. Entretanto, a receita líquida em moeda constante (2.1) cresceu de R$ 21.011 para R$ 30.739 em 2021. Ela não acompanha a proporção da evolução do ativo fixo, ficando ainda mais aquém, com um crescimento de apenas 22%. Quanto ao lucro operacional o comportamento é ainda pior, pois cresceu até 2015, mas após esse período, iniciou-se a rota de diminuições, apresentando uma queda de 54% ao longo do período analisado.

Isso evidencia que os investimentos feitos através das operações de aquisições resultaram em uma expressiva perda na capacidade de evolução, de produtividade e eficiência operacional da empresa.

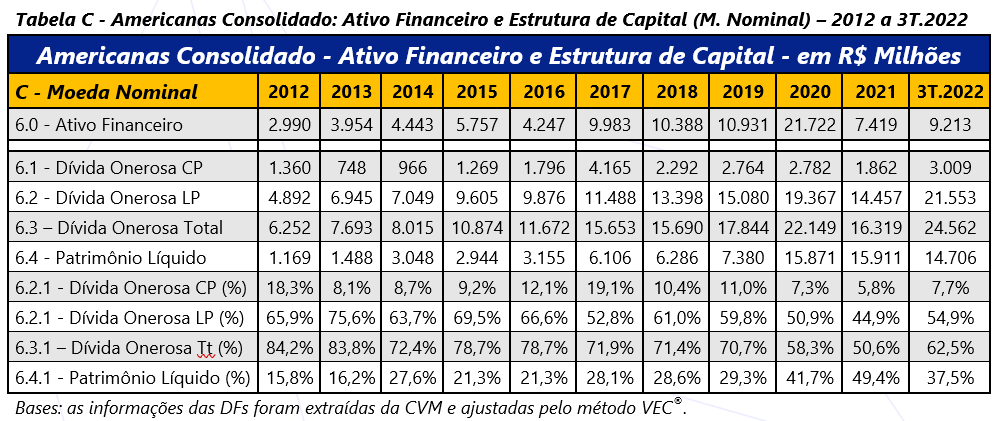

A tabela C, em moeda nominal, apresenta as contas de ativo financeiro, estrutura de capital onerosa (endividamento de CP e LP) e o patrimônio líquido e suas proporções.

Percebe-se que o comportamento do ativo financeiro (6.0) é crescente e muito expressivo, chegando em 2020 em R$ 21.722. Ele apresenta valores superiores ao do patrimônio líquido em todos os anos, com exceção ao ano de 2021. O valor do ativo financeiro sempre foi expressivamente superior e suficiente para quitar o valor das dívidas de CP, restando ainda um valor relevante para cobrir as dívidas de LP (6.2). Em 2020, seu valor dobrou, sendo suficiente para liquidar todas as dívidas. Observa-se também que os ativos financeiros representavam uma parcela significativa como contrapartida das dívidas totais (6.3), fato que reduziria o nível de alavancagem financeira e poderia ser interpretado como menor risco financeiro.

O patrimônio líquido (6.4) aumentou gradualmente ao longo dos anos, impulsionado pela incorporação dos lucros anuais e por aportes de capital. O valor subiu de R$ 1.169 em 2012 para R$ 15.911 em 2021. A proporção do patrimônio líquido na estrutura de capital (6.4.1) apresentou evoluções, partindo de 15% e subindo na casa dos 29%. Em 2020 essa proporção sobe ainda mais e está em 49% em 2021.

Portanto, nos 10 anos analisados, a Americanas Consolidado demonstrou perda relevante na produtividade e uso dos ativos que resultou na baixíssima eficiência operacional. A estratégia financeira implementada demonstrou uma estrutura de capital sempre alavancada, dado elevado nível das dívidas onerosas, em contrapartida, a empresa constantemente manteve um representativo valor em ativos financeiros. Essa estratégia em nada corroborou para as decisões que pudessem criar valor, ao contrário, o caminho foi de destruição de valor.