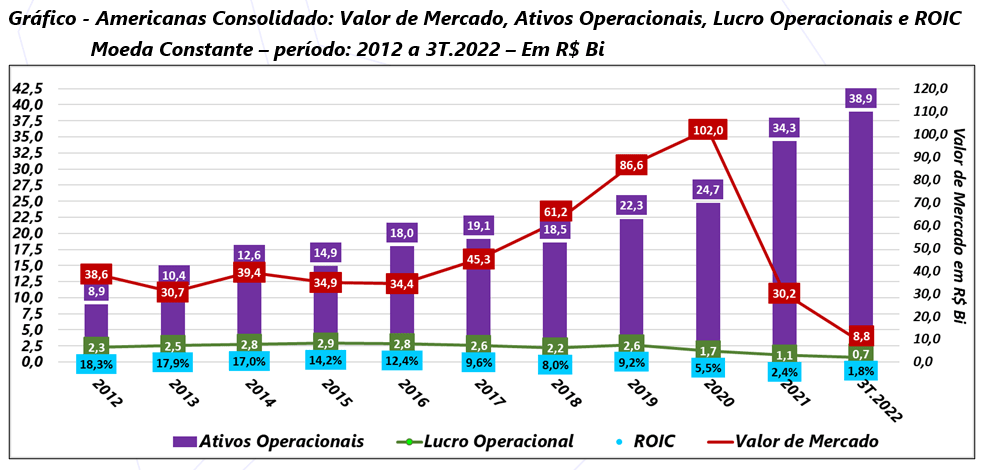

O gráfico abaixo revela que os investimentos relevantes nos ativos operacionais não geraram crescimento proporcional no lucro operacional e ROIC, constando uma diminuição de 54% e 87%, respectivamente, durante o período analisado. Esse fato aponta uma perda significativa de eficiência e qualidade das operações da Americanas Consolidado. Quando combinado com a fusão da B2W com a Lojas Americanas, resultou em uma queda expressiva do seu valor de mercado.

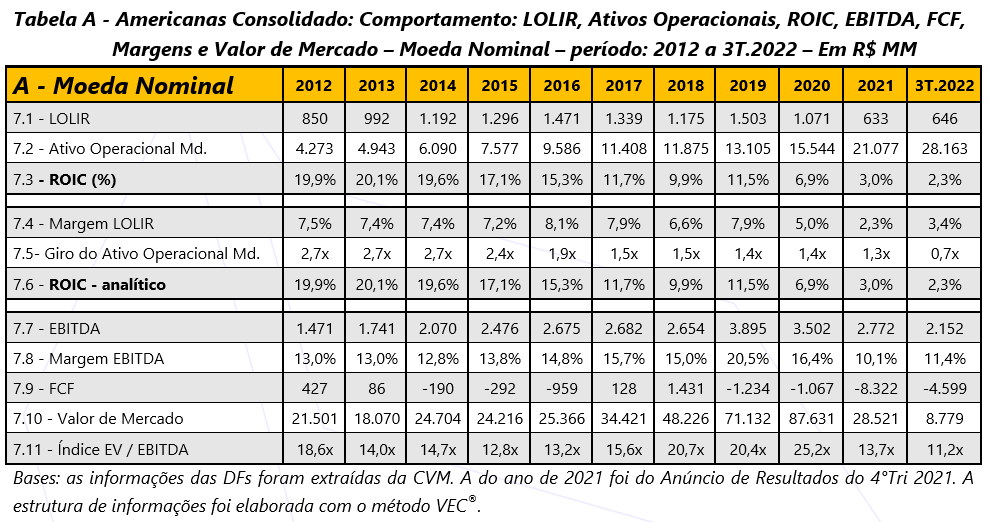

A tabela A apresenta de forma detalhada em moeda nominal o comportamento histórico do ROIC, bem como sua composição. Além disso, demonstra-se os indicadores, como EBITDA e a margem EBITDA, o Fluxo de Caixa Livre (FCF), o valor de mercado e o índice EV/EBITDA, durante o período que abrange de 2012 até o 3º trimestre de 2022. Esta análise visa fornecer insights relevantes sobre a performance econômico-financeira da empresa ao longo deste período.

O LOLIR (7.1) teve um crescimento notável de 2012 a 2016, mas começou a declinar a partir de 2017, culminando em uma queda de 53% de 2017 a 2021.

Em contraste com o comportamento do LOLIR, observa-se investimentos significativos nos ativos operacionais. Esses investimentos (7.2) aumentaram em 167% de 2012 a 2017 e, ainda mais, em 85% até 2021, resultando em um aumento acumulado impressionante de 393% durante o período. Esse valor inclui tanto investimentos orgânicos quanto um volume expressivo de aquisições de empresas, incluindo 26 operações de fusões e aquisições no período de 2012 e 2021.

O ROIC (7.3) apresentou um comportamento consistente em torno de 20% até o ano de 2014. Entretanto, a partir de 2015, observa-se uma queda contínua, diminuindo de 17,1% em 2015 para 11,7% em 2017. A partir desse ponto, a diminuição se intensificou, atingindo apenas 3,0% em 2021. Isso representa uma expressiva diminuição de 74% no ROIC de 2017 a 2021.

No segundo método de análise, conhecido como ROIC analítico, avaliamos a margem LOLIR versus o giro dos ativos operacionais médios. Esse cálculo do ROIC analítico (7.6) também confirma os resultados já encontrados. Essa abordagem proporciona uma visão mais aprofundada da qualidade e produtividade na utilização dos ativos operacionais alocados nas atividades da empresa. No exame dos resultados do ROIC analítico, nota-se reduções consideráveis tanto na margem LOLIR como também no giro médio dos ativos operacionais. A margem LOLIR (7.4), que até 2019 se situava na faixa de 7% a 8%, caiu para 5% em 2020 e depois, diminuiu expressivamente, foi para 2,3% em 2021. Enquanto isso, o giro dos ativos operacionais (7.5), que se mantinha em 2,7x nos primeiros três anos, foi diminuindo e declinou a partir de 2017 para 1,5x, caindo ainda para 1,3x em 2021, representando uma redução de 51% no período. Esse comportamento reflete uma perda significativa de desempenho operacional, na capacidade de gerenciamento dos ativos, dando reflexos negativos na geração de caixa, no lucro operacional, no ROIC e no valor da empresa

O EBITDA (7.7) é o indicador tradicional de análise usado pelo mercado. Demonstrou um crescimento constante de 82% até 2017 e continuou crescendo até 2020, mas, retornou ao nível de 2017 em 2021. A margem EBITDA (7.8) apresentou variações ao longo do período, mas permaneceu acima dos 12%, com pico de 20,5% em 2019, mas diminui fortemente para 10,1% em 2021. O fato de permanecer acima de 12% até 2020 poderia dar uma falsa sensação de estabilidade operacional da empresa ao mercado.

No entanto, em contraste, a margem LOLIR oscilou, se mantendo na faixa em torno de 7% a 8% até 2019, diminuindo para 5% em 2020 caindo rapidamente para 2,3% em 2021, enquanto o ROIC, como dissemos acima, diminuiu ano a ano, chegando a somente 3%.

O comportamento do FCF (7.9) no período mostra variações significativas. Embora a empresa tenha conseguido gerar FCF positivos até 2018, a partir de 2019, seus valores tornaram-se significativamente negativos, em parte devido às operações de aquisições realizadas neste período. Essa mudança de sinal, indica não apenas uma diminuição na capacidade da empresa de gerar caixa, mas também sinais de que a empresa estava enfrentando desafios para viabilizar suas operações e investimentos.

A tendencia de queda no ROIC e o FCF pode ter contribuído na preocupação do mercado em relação à eficiência da alocação de capital e à capacidade da empresa de gerar retornos sólidos. Essa relação não se dá de forma direta como o EBITDA demonstra, pois o ROIC já indicava sinais diferentes, como a perda de eficiência operacional da empresa desde 2015. Já o EBITDA e valor de mercado subiam, mantendo o crescimento até 2019 e 2020, respectivamente.

Com o valor de mercado (7.10), houve um crescimento significativo a partir de 2017, registrando um aumento de 155% até 2020. No entanto, esse patamar não se sustentou e em 2021 ocorreu uma queda acentuada, retornando o valor a níveis inferiores aos de 2017.

O objetivo da tabela B, é evidenciar em moeda constante, o contraste e comportamento das mesmas contas da tabela anterior. Demonstra-se na análise desses indicadores uma visão mais precisa e adequada das informações da empresa, dado que estão ajustadas para a moeda com um mesmo poder aquisitivo, ou seja, considerando o impacto da inflação no período. O objetivo é manter a comparabilidade e qualidade de informação para a análise gerencial.

Perante as informações em moeda nominal, percebe-se o comportamento bem distinto na análise em moeda constante. É o caso do ROIC (8.3) que exibe uma trajetória de queda consistente, iniciando em 18,3% em 2012, após, com reduções a cada ano, estando em 9,6% em 2017, novamente caindo, atingindo apenas 2,4% em 2021, ou seja, uma redução de 87% no período. Ao comparar com ROIC em moeda nominal, constata-se que esta superestima o ROIC em até 26% no ano de 2021.

Ao avaliar o comportamento do ROIC analítico (8.6), percebe-se que a margem LOLIR (8.4) permanece estável, ao passo que o giro do ativo operacional (8.5) diminui acentuadamente, confirmando-se a perda de capacidade dos ativos em gerar retornos substanciais para a empresa, também em termos reais.

O LOLIR (8.1) em moeda constante repete o comportamento anterior, crescendo de 2012 a 2016, com declínio a partir de 2017 a 2021 de 55%.

Apesar da margem EBITDA (8.8) em moeda constante manter-se relativamente estável, o valor do EBITDA (8.7) é superior e cresce até 2019, sofrendo uma queda de 36% até 2021, retornando ao nível de 2013. Aqui ainda podemos identificar uma correlação entre o EBITDA e o valor de mercado.

O comportamento do FCF acumulado (8.9) em moeda constante é positivo até 2017, porém, a partir de 2018, acumulou valores expressivamente negativos, evidenciando as dificuldades da empresa em gerar caixa para sustentar suas operações e investimentos.

Resumindo o comportamento histórico em moeda constante do ROIC analítico (8.6), fica claro que a empresa enfrentou desafios significativos na gestão de sua lucratividade operacional desde 2015, agravados a partir de 2017, com o indicador caindo abaixo dos 10%. A brusca queda percebida a partir de 2020, tanto no ROIC quanto no FCF, revela que a empresa já estava sofrendo uma destruição substancial de valor antes mesmo do anúncio da crise contábil em janeiro de 2023.

O valor de mercado (8.10), em moeda constante, demonstra o comportamento de crescimento expressivo a partir de 2017, aumentando 125% até 2020. Entretanto, em 2021 a diminuição foi tão expressiva que o valor de mercado retorna a valor inferior ao de 2013.

Essa análise, ao demonstrar o que ocorreu nas Americanas, destaca a verdadeira importância de entender através de uma análise criteriosa o uso da metodologia de Criação de Valor. O método VEC® de criação de valor demonstra aspectos vitais para a gestão, como por exemplo: a necessidade eminente de melhorar a eficiência operacional; aumentar a geração de caixa; e a alocação equilibrada e correta dos ativos operacionais. Com essas ações, visa-se sempre melhorar o ROIC, resultando no aumento da criação de valor para a empresa, seus acionistas e stakeholders, valorizando o negócio no mercado visando sua perenidade.